Btw in de bloemenbranche: praktische gids voor eigenaren van bloemenzaken

Voordat we verder gaan, moeten we het meteen open en eerlijk zeggen: alle conclusies en aanbevelingen in dit materiaal hebben uitsluitend betrekking op de Russische wetgeving. De bloemenmarkt in andere landen leeft volgens eigen regels, en wat in de Russische Federatie werkt, heeft daarbuiten vaak geen directe tegenhanger.

Wij baseren ons op de geldende bepalingen van het Belastingwetboek en de laatste wijzigingen, inclusief de normen die zijn vastgelegd in wetsvoorstel nr. 1026190-8 (juist dit document verandert in 2026 de belastingdruk en de wijze van werken met btw). Als de overheid nieuwe aanpassingen doorvoert, wordt het artikel bijgewerkt om nuttig, nauwkeurig en actueel te blijven.

Waarom btw zo’n actueel onderwerp is voor eigenaars van bloemenzaken

Als u al minstens een paar jaar met bloemen werkt, hebt u het vast gemerkt: het belastingsysteem in Rusland is tegelijkertijd aanzienlijk strenger én voorspelbaarder geworden. Dat klinkt paradoxaal, maar zo is het. Aan de ene kant verdwijnen “mazen in de wet” zoals het patentstelsel voor de detailhandel. Aan de andere kant worden de regels eindelijk begrijpelijk, duidelijk vastgelegd en, wat belangrijk is, transparant.

Voor de bloemenbusiness is dit extra voelbaar. Bloemen zijn een kwetsbaar product: de houdbaarheid is minimaal, de vraag schommelt als een hartfilmlijn rond 13–14 februari, en de kostprijs verandert letterlijk elke week. Tel daar seizoenspieken bij op en het wordt meteen duidelijk waarom vraagstukken rond btw alle winkeleigenaars zo sterk bezighouden.

Er zijn maanden waarin u rustig werkt en uw cijfers amper een comfortabel niveau halen. En er is maart, waarin u door het “plafond” van de omzet heen gaat en nauwelijks merkt hoe u de drempels overschrijdt die met btw te maken hebben.

Wijzigingen in de wetgeving hebben extra olie op het vuur gegooid. Wetsvoorstel nr. 1026190-8, aangenomen op 20 november 2025, herzien de omzetlimieten, verandert het btw-tarief en ook de regels voor vrijstelling. Voor de detailhandel betekent dit één ding: op de “oude manier” werken is niet langer mogelijk. De nieuwe regels vragen niet hoe groot uw winkel is of in welke stad u zich bevindt — ze gelden voor iedereen die bloemen officieel verkoopt.

Juist daarom is btw onderwerp nummer 1 geworden in het bloemensegment: het is niet langer een abstract boekhoudbegrip, maar een reëel instrument dat invloed heeft op prijzen, marge, relaties met leveranciers en zelfs op de manier waarop u uw assortiment rond feestdagen plant.

Btw in eenvoudige woorden: hoe het werkt en waar het vandaan komt

Wat btw is voor een florist — in mensentaal

Als we de boekhoudkundige formuleringen weglaten, is btw een belasting die “meeloopt” met de goederenstroom in elke fase van de levenscyclus: van importeur en groothandelaar tot bloemenwinkel en eindklant.

Voor een florist draait het in de kern om twee begrippen:

1. Uitgaande btw

Dat is de belasting die u in rekening brengt wanneer u een boeket aan een klant verkoopt.

Als de winkel met btw werkt, zit dit percentage verborgen in elk kassabonnetje en komt het later terug in de aangifte.

2. Ingaande btw (aftrek)

Dat is de belasting die u aan de leverancier betaalt wanneer u bloemen of aanverwante producten inkoopt — en die de staat u toestaat “terug te halen” door deze te verrekenen met uw uitgaande btw.

Simpel gezegd: alles wat u officieel inkoopt bij btw-plichtige leveranciers, werkt in uw voordeel.

En om niet alleen in abstracte termen te spreken, hier een kort fragment uit wetsvoorstel nr. 1026190-8, dat wijzigingen aanbrengt in het betreffende artikel van het Belastingwetboek:

«Het tarief van de belasting over de toegevoegde waarde wordt vastgesteld op 22 procent…»

(zonder extra details — dit is alleen om de kern te begrijpen)

Precies met dit tarief zullen winkels na de hervorming gaan werken.

Een eenvoudige analogie: waarom btw geen boete en geen “belasting op lucht” is

Veel winkeleigenaars hebben het gevoel dat btw simpelweg een extra last is. In werkelijkheid is het allemaal minder dramatisch.

Stel u voor dat u statiegeldflessen inlevert. U levert het glas in en krijgt een deel van het geld terug.

Met btw werkt het op een vergelijkbare manier:

- u berekent belasting bij de verkoop (uitgaande btw),

-

maar u krijgt een deel terug via de ingaande btw uit uw inkopen.

Daarom verhoogt btw de kosten van de winkel niet altijd. Soms is de belastingdruk bijna neutraal:

- als u veel officieel inkoopt,

- als u werkt met grote Russische leveranciers,

- als u een stabiel aandeel goederen met volledige documentatie hebt.

Bovendien kan btw in bepaalde gevallen zelfs voordelig zijn. Een winkel die volledig is overgestapt op officiële inkoop kan de uiteindelijke belasting zo sterk verlagen dat werken “met btw” goedkoper wordt dan onder een vereenvoudigd regime.

Het klinkt vreemd, maar dat is wat de cijfers laten zien.

Wie zonder btw kan werken

Hoe de vrijstellingslimieten zijn opgebouwd — en waarom ze dalen

De meest voorkomende misvatting onder floristen is: “mijn winkel is klein, dit raakt mij niet”. Helaas raakt het u wel.

De vrijstelling van btw in Rusland hangt af van de jaarlijkse omzet. Door de hervorming die is vastgelegd in wetsvoorstel nr. 1026190-8 is besloten de limieten geleidelijk te verlagen:

- 20 miljoen roebel in 2026,

- 15 miljoen roebel in 2027,

- en vervolgens 10 miljoen roebel per jaar.

De reden is dat de staat de detailhandel naar transparante spelregels wil brengen, en de bloemenbranche is een van de meest gevoelige segmenten.

Wanneer verliest een ondernemer het recht op vrijstelling?

- als zijn inkomsten aan het eind van het jaar de vastgestelde limiet overschrijden,

- of als de overschrijding in welke maand van het jaar dan ook plaatsvindt (er geldt een kasstelsel — we tellen daadwerkelijke geldontvangsten).

Zodra de limiet wordt “doorbroken”, wordt de winkel automatisch btw-plichtig.

Kan een kleine winkel het zonder btw redden?

Het korte antwoord: ja, dat kan, maar… met kanttekeningen. De bloemenbusiness is een achtbaan. In de winter is de omzet laag en stabiel. Een kleine kiosk haalt rustig 500–900 duizend roebel per maand en blijft ruim onder de limiet.

Maar dan komen 14 februari en 8 maart, en verandert die kleine winkel plots in een behoorlijk grote speler: de omzet van een paar weken kan gelijk zijn aan twee maanden normale werkzaamheden.

En dat is precies het moment waarop de ondernemer zijn vrijstelling verliest, zelfs als hij de rest van het jaar binnen een comfortabele bandbreedte zat.

Een eenvoudig voorbeeld: een kiosk naast het metrostation werkt rustig en zonder veel drukte. Van november tot en met januari haalt hij amper 700–800 duizend roebel per maand. Maar in maart laat de kassa ineens 2–3 miljoen extra zien — en de limiet is overschreden nog voordat de eigenaar zich heeft kunnen aanpassen.

Daarom is een kleine winkel zonder btw een reële optie. Maar alleen op voorwaarde dat de ondernemer maandelijks de inkomsten in de gaten houdt en niet “op gevoel” leeft.

Moet een florist “bang zijn” voor de tarieven van 5% en 22%?

Wanneer het tarief van 5% voordelig is — en wanneer niet

Op het eerste gezicht lijkt een tarief van 5% een cadeau. Eerlijk gezegd: “betaal minder en slaap rustig”.

Maar zoals vaak het geval is in de boekhouding, schuilt er achter een mooi percentage een nuance: het tarief van 5% is niet voor iedereen gunstig.

Het werkt eigenlijk maar goed in één scenario: wanneer de winkel weinig officiële kosten heeft.

Concreet:

- inkoop gebeurt gedeeltelijk of volledig “contant en buiten de boeken”;

- er wordt ingekocht bij leveranciers zonder btw;

- de huur van het pand is op een “eenvoudige” informele basis geregeld;

- het officiële loon is minimaal;

- er zijn weinig kostenposten die u als aftrekpost kunt opvoeren.

Waarom is dat zo? Omdat het tarief van 5% geen aftrek van ingaande btw toestaat. In de praktijk betaalt u dus belasting over het volledige bedrag aan inkomsten, zonder compensatie voor uw inkoopkosten.

Om het nog duidelijker te maken, bekijken we een eenvoudig voorbeeld.

Rekenvoorbeeld met een tarief van 5%

Stel:

- de jaaromzet bedraagt 20 miljoen ₽,

- waarvan slechts 20% (4 miljoen ₽) officiële inkopen zijn.

Btw 5%:

20 000 000 × 5% = 1 000 000 ₽ aan belasting

Omdat er vrijwel geen ingaande btw is (de inkoop is “grijs”), is er niets te verrekenen. In feite betaalt u een miljoen aan “zuivere” belastingdruk. In dit soort gevallen is het tarief van 5% inderdaad de eenvoudigste en meest logische keuze.

Wanneer het tarief van 5% ongunstig wordt

Nu een andere situatie:

- uw winkel koopt alles officieel in;

- 60–80% van de kosten is met btw gedocumenteerd;

- u geeft veel uit aan verpakking, decoratie, huur en salarissen.

In zo’n situatie gaat de “magie” van de ingaande btw werken — en verandert het tarief van 5% in feite in een “omzetbelasting”. U betaalt dan belasting over het volledige verkoopbedrag, terwijl uw kosten hoog zijn.

Wanneer het tarief van 22% eerlijker en zelfs voordeliger kan zijn

Dat klinkt vreemd, zeker voor eigenaars van kleine winkels. U denkt al snel: wat is nu het verschil tussen 5% en 22%? Maar ja, het “volledige” btw-tarief van 22% kan er soms echt voor zorgen dat er meer geld in de kassa overblijft dan bij het verlaagde tarief.

Dat gebeurt in twee gevallen:

1. U hebt een lage marge en hoge officiële kosten. Het tarief van 5% is een belasting op de omzet. U betaalt die over de volledige omzet, zelfs als u op nul uitkomt. De staat kijkt niet naar wat u aan inkoop hebt uitgegeven. Het tarief van 22% is een belasting over de toegevoegde waarde. Als u een bloem voor 100 roebel inkoopt en voor 120 verkoopt, betaalt u alleen belasting over dat verschil (20 roebel).

Daarom is 22% voordeliger als:

- u bloemen officieel inkoopt bij btw-plichtige leveranciers (u hebt een groot volume aan “ingaande” btw om af te trekken);

- uw aantoonbare kosten (inkoop, huur met btw, nutsvoorzieningen) meer dan 80% van de omzet uitmaken.

2. U werkt met zakelijke klanten (B2B). Als u kantoren, hotels of grote bedrijfsevents bedient, is uw btw voor hen cruciaal.

- Bij een tarief van 5% geeft u hen geen recht op aftrek. Een grote klant verliest dan geld door met u samen te werken en kan overstappen naar een concurrent met het algemene tarief.

- Bij 22% stuurt u volwaardige facturen mét btw. U wordt dan een financieel aantrekkelijke partner voor hen.

Mini-voorbeeld: wanneer de rekensom in het voordeel van 22% uitvalt

Stel, we hebben een winkel die volledig “wit” werkt, een hoge huur betaalt en dure bloemen inkoopt.

Gegeven:

- Omzet: 40 miljoen ₽

- Officiële kosten (goederen, huur, diensten met btw): 33 miljoen ₽ (dat is 82,5% van de omzet — fors, maar voor veel winkels realistisch).

Scenario 1: er wordt gekozen voor het verlaagde tarief van 5%. De rekensom is hier heel eenvoudig. Kosten mogen niet worden afgetrokken. 40 000 000 × 5% = 2 000 000 ₽ aan belasting. Resultaat: u betaalt 2 miljoen.

Scenario 2: u blijft op het algemene tarief van 22%. We berekenen btw “binnen” de bedragen (met het rekenkundig tarief 22/122):

- Uitgaande btw (wat u de staat verschuldigd bent over de verkopen): 40 miljoen × (22/122) ≈ 7 213 000 ₽

- Ingaande btw (wat de staat u “schuldig” is over uw inkopen): 33 miljoen × (22/122) ≈ 5 950 000 ₽

- Netto te betalen: 7 213 000 − 5 950 000 = 1 263 000 ₽

Resultaat: bij een tarief van 22% betaalt u 737 000 roebel minder dan bij 5%.

Conclusie: als uw bloemenbusiness draait op hoge marges en lage officiële kosten — kies dan voor 5%. Maar als u grote omzetten hebt, duur inkoopt en zakelijke klanten bedient, kan het algemene tarief van 22% juist uw redding zijn en geen straf.

Hoe u een belastingregime kiest: USN, AUSN of btw

USN “omzet”: voor wie dit passend is

Dit is een klassieker die al meer dan 20 jaar bestaat.

En het is ideaal voor winkels:

- met minimale officiële kosten;

- met inkoop via “grijze kanalen”;

- met een klein team;

- met een omzet die zelden boven de limieten uitkomt.

Het tarief van 6% (of een lager tarief, als de regio een korting biedt) is eenvoudig “in het hoofd” uit te rekenen.

Een eenvoudig voorbeeld:

De winkel heeft 12 miljoen ₽ omzet. Officiële kosten zijn er bijna niet.

12 000 000 × 6% = 720 000 ₽ per jaar

Als deze winkel met btw zou werken, zou het verschil in belastingdruk veel duidelijker zijn.

USN “omzet minus kosten”: wanneer dit loont

Deze variant wordt de beste keuze als:

- officiële kosten 50–60% of meer bedragen;

- u huur, salarissen en loonheffingen betaalt;

- u bloemen inkoopt bij legale leveranciers;

- u verpakking, materialen en inventaris gebruikt “met papieren”.

Dit komt vaak voor bij winkels:

- die sterk zijn gegroeid;

- die via meerdere locaties werken;

- met een team van floristen, verkopers en chauffeurs.

Hier is het tarief hoger, maar de belasting wordt alleen over de winst betaald, niet over de volledige omzet.

Als de winkel 30 miljoen ₽ omzet draait en de kosten 20–22 miljoen ₽ bedragen, wordt USN “omzet minus kosten” een reddingsboei.

AUSN: voordelen en beperkingen voor een bloemenwinkel

AUSN is een geautomatiseerd vereenvoudigd regime dat door veel ondernemers wordt onderschat. Toch kan het juist in de bloemenbranche heel handig zijn (controleer of dit regime in uw regio beschikbaar is).

De belangrijkste voordelen:

- de belastingdienst zelf berekent de belasting — de kans op fouten is minimaal;

- het tarief is vast (8% over omzet of 20% over winst);

- er hoeven geen reguliere aangiftes te worden ingediend;

- er hoeven geen aparte sociale afdrachten voor medewerkers te worden betaald (die zijn in het tarief inbegrepen).

Maar er zijn ook beperkingen:

- omzet niet hoger dan 60 miljoen ₽;

- maximaal 5 medewerkers;

- de rekening moet bij een geautoriseerde bank worden aangehouden.

Waarom kiezen veel winkels voor AUSN?

Omdat:

- het team klein is;

- kosten lastig te onderbouwen zijn;

- er veel operationeel werk is en weinig tijd voor administratie;

- 8% soms gunstiger uitvalt dan USN 6% plus salarissen en sociale lasten.

Voor een kleine bloemenonderneming is dit in de praktijk een heel gebruiksvriendelijk systeem.

Hoe btw het dagelijkse werk van een bloemenwinkel verandert

Overschakelen op btw betekent niet alleen nieuwe cijfers in de aangifte. Het vraagt ook om een lichte herinrichting van de dagelijkse processen. Aan zo’n verandering went u in een paar weken, als u begrijpt wat er gebeurt en waarom.

Werken met de ODF en de verwerking van kassabonnen

Wanneer een winkel met btw werkt, wordt elke bon onderdeel van de fiscale administratie.

Dat betekent:

- dat het belangrijk is het juiste btw-tarief op de kassa te kiezen;

- dat voorschotten en vooruitbetalingen correct moeten worden geregistreerd;

- dat u erop moet letten dat retouren volgens de juiste procedure worden afgehandeld.

De ODF (operator van fiscale gegevens) wordt nu uw kleine assistent. Hij verzamelt de data die in de rapportage terechtkomen. Als er een fout op de bon staat, “springt” de btw en kan dat het beeld van de hele maand verstoren.

Het goede nieuws? De meeste moderne kassa’s kunnen al zonder problemen met btw werken. Het is voldoende om de tarieven één keer goed in te stellen.

Inkomende documenten van leveranciers

Voor winkels die officieel inkopen, ontstaat er een aangename kant van het werk: de ingaande btw. Elke pakbon en elke factuur met btw helpt vanaf nu om uw belasting te verlagen.

Juist daarom:

- is het beter om documenten niet kwijt te raken;

- is het zinvol leveranciers te vragen ze meteen toe te sturen;

- is het handiger ze elektronisch op te slaan.

Dit is geen bureaucratie om de bureaucratie — het gaat om uw geld.

Hoe de prijsstelling verandert

De eindklant denkt zelden aan belastingen. Hij kiest een boeket met zijn ogen en op gevoel.

Daarom doen winkels die overstappen op btw meestal één van de volgende twee dingen:

- ze passen de prijzen licht aan (maar niet drastisch),

- of ze laten alles zoals het is en compenseren de btw door slimmer met de inkoop om te gaan.

In feite hoeft btw niet te leiden tot hogere prijzen. Als de winkel “in het wit” werkt en ingaande btw heeft, blijkt de uiteindelijke belastingdruk vaak lager dan het op papier lijkt.

Waarom niet alle winkels hun prijzen zullen verhogen

Daar zijn drie redenen voor:

- concurrentie — niemand wil klanten afschrikken;

- ingaande btw verlaagt de druk — waardoor u de gebruikelijke prijs kunt handhaven;

- slimme prijsstelling — slechts een deel van het assortiment wordt aangepast, niet alle artikelen tegelijk.

In de bloemenhandel is flexibiliteit essentieel. En btw beïnvloedt de prijzen veel zachter dan bijvoorbeeld een plotselinge stijging van de inkoopprijs van geïmporteerde rozen.

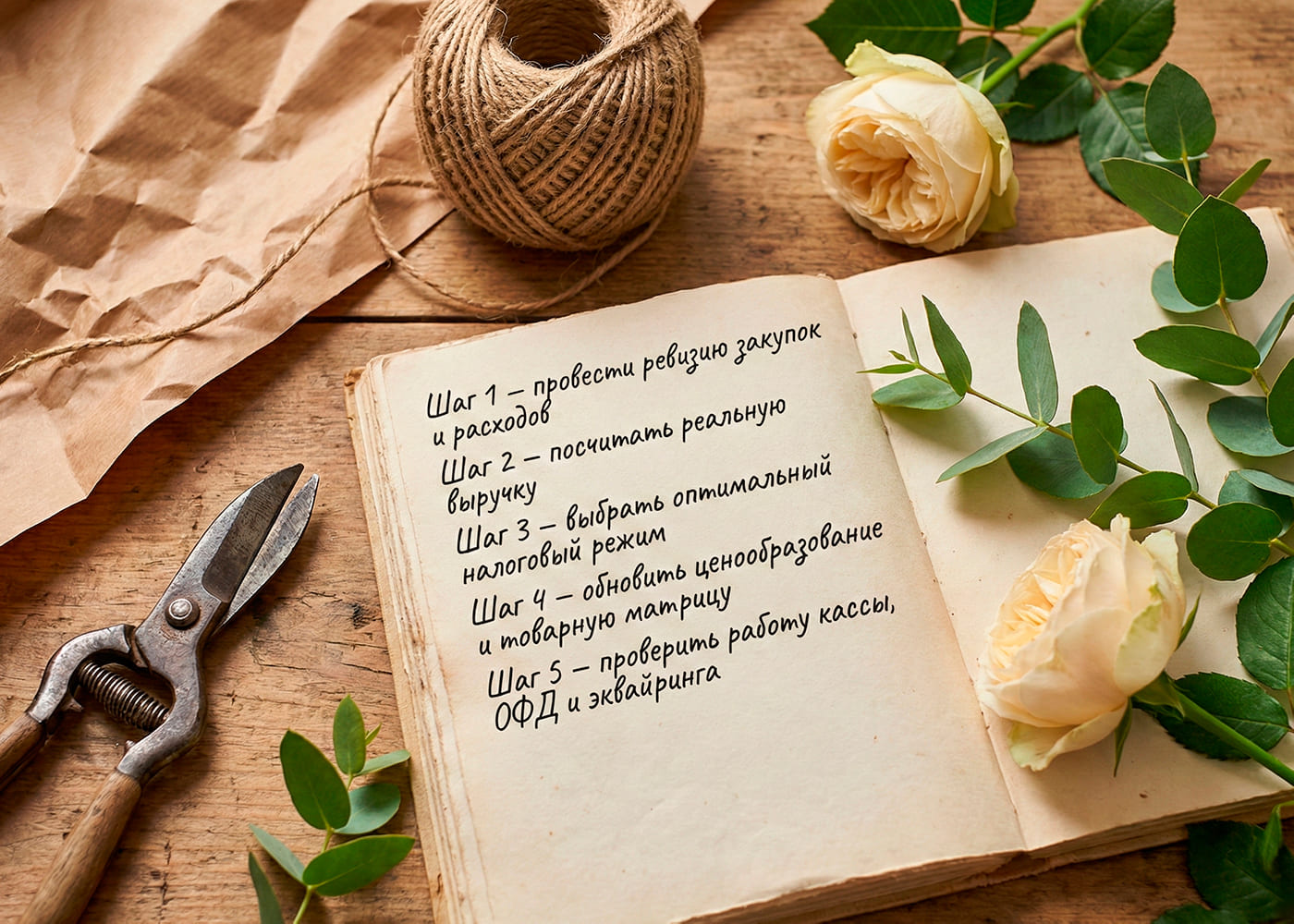

Praktisch stappenplan: wat de eigenaar van een bloemenwinkel nu al kan doen

Stap 1 — een audit van inkoop en kosten uitvoeren

Verzamel de gegevens:

- waar u bloemen inkoopt;

- welke leveranciers met btw werken;

- welk percentage van de kosten officieel is gedocumenteerd;

- wat zonder grote verliezen “in het wit” kan worden gebracht.

Dit is de basis voor de keuze van het belastingregime.

Stap 2 — de werkelijke omzet volgens het kasstelsel berekenen

Btw kijkt niet naar uw «omzet op gevoel», maar naar de reële instroom van geld.

Daarom is het belangrijk:

- alle bijschrijvingen op de zakelijke rekening op te tellen;

- de contante omzet erbij op te tellen;

- retouren en evidente fouten uit te sluiten.

Zo ziet u of u in de buurt van de limiet komt.

Stap 3 — het optimale belastingregime kiezen

In deze fase is het meestal al duidelijk:

- of USN “omzet” voor u geschikt is;

- of USN “omzet minus kosten” voordeliger is;

- of u in aanmerking komt voor AUSN;

- of het tijd is u voor te bereiden op werken met btw.

De keuze moet gebaseerd zijn op cijfers, niet op mythes.

Stap 4 — prijsbeleid en assortimentmatrix actualiseren

U hoeft niet per se de prijzen te verhogen.

Soms is het voldoende om:

- de marge op bepaalde artikelen aan te passen;

- artikelen met een te hoge kostprijs terug te brengen;

- categorieën met een betere marge toe te voegen.

De assortimentmatrix is geen dogma. Ze moet meebewegen met de fiscale realiteit.

Stap 5 — de kassa, de ODF en het acquiringsysteem controleren

Een eenvoudige controle die u veel problemen kan besparen:

- de btw-tarieven zijn correct in de kassa ingesteld;

- de ODF verzendt de gegevens zonder fouten;

- alle kassa’s zijn bijgewerkt naar de nieuwste versie;

- het acquiringsysteem geeft de ontvangsten correct weer.

Dit alles kunt u in één avond doen — en het bespaart u enorm veel zenuwen.

Kort overzicht: het belangrijkste over btw voor floristen

Btw is niet de vijand van de bloemenbranche, maar simpelweg een nieuw onderdeel van de spelregels. Ja, het vraagt meer aandacht, maar het legt de winkel niet stil als u er doordacht mee omgaat.

Winkels die hun omzet volgen, met correcte documentatie werken en een passend regime kiezen, komen rustig en zelfverzekerd door de hervorming heen. Officiële inkoop, een doordacht prijsbeleid en een goede configuratie van de kassa maken de belastingdruk voorspelbaar en het bedrijf robuuster.

En het allerbelangrijkste: btw verplicht u niet om prijzen te verhogen of het bedrijfsmodel om te gooien. Het dwingt u alleen om te rekenen — en in het zakenleven wint uiteindelijk degene die het beste kan rekenen.

Latest Posts

-

Makkelijk te verzorgen kamerplanten voor thuis, kantoor en als cadeau

Een kamerplant kiezen vraagt meer dan alleen letten op uiterlijk. Licht, water geven, ruimte, hui...

-

Een boeket kiezen op basis van iemands karakter

Een goed boeket draait niet alleen om verse bloemen en een nette compositie. In de bloemenwinkel ...

-

Top 10 voorjaarsbloemen en planten voor thuis en als cadeau

In het voorjaar wordt het aanbod breder, maar kiezen wordt niet per se eenvoudiger. Sommige bloem...

Categories

Hot offers

Playa blanca

Carnation Red