НДС в цветочном бизнесе

Прежде чем идти дальше, стоит сразу сказать открыто и честно: все выводы и рекомендации в этом материале относятся именно к российскому законодательству. Цветочный рынок в других странах живет по своим правилам, и то, что работает в РФ, часто не имеет аналогов за ее пределами.

Мы опираемся на действующие положения Налогового кодекса и последние изменения, включая нормы, закрепленные в законопроекте № 1026190-8 (именно он меняет налоговую нагрузку и порядок работы с НДС в 2026 году). Если государство вводит поправки — статья будет обновлена, чтобы оставаться полезной, точной и актуальной.

Почему тема НДС стала такой актуальной для владельцев цветочных магазинов

Если вы работаете с цветами хотя бы пару лет, вы уже заметили: налоговая система в России стала значительно строже и предсказуемее одновременно. Это звучит парадоксально, но так и есть. С одной стороны, исчезают “лазейки” вроде патента для розницы. С другой — правила наконец-то становятся понятными, прописанными и, что важно, прозрачными.

Для цветочного бизнеса это особенно чувствительно. Цветы — товар капризный: срок годности минимальный, спрос скачет как линия кардиограммы 13–14 февраля, а себестоимость меняется буквально каждую неделю. Добавьте сюда сезонные всплески — и легко понять, почему вопросы НДС моментально захватывают всех владельцев магазинов.

Есть месяц, когда вы работаете спокойно, и ваши цифры едва доходят до комфортного уровня. А есть март, когда вы “пробиваете потолок” выручки и даже не замечаете, как улетаете за лимиты, связанные с НДС.

Изменения законодательства подлили масла в огонь. Законопроект № 1026190-8, принятый 20 ноября 2025 года, пересматривает лимиты доходов, меняет ставку НДС, а также правила освобождения от него. Для розницы это означает одно: работать “по-старому” уже не получится. Новый порядок не спрашивает, насколько крупный у вас магазин или в каком городе вы находитесь — он касается всех, кто продает цветы официально.

Именно поэтому НДС стал темой № 1 в цветочном сегменте: это уже не абстрактная бухгалтерия, а реальный инструмент, который влияет на цены, на маржу, на отношения с поставщиками и даже на то, как вы планируете ассортимент перед праздниками.

НДС простыми словами: как он работает и откуда берется

Что такое НДС для флориста — человеческим языком

Если отбросить бухгалтерские формулировки, НДС — это налог, который «ходит» вместе с товаром на каждом этапе его жизни: от импортера и оптовика до цветочного магазина и конечного покупателя.

Для флориста все сводится к двум понятиям:

1. Исходящий НДС

Это налог, который вы начисляете при продаже букета клиенту.

Если магазин работает с НДС, то в каждом чеке скрыт этот самый процент, который позже попадает в декларацию.

2. Входящий НДС (зачет)

Это налог, который вы платите поставщику при покупке цветов или сопутствующих товаров — и который государство позволяет “вернуть”, зачтя его из вашего исходящего НДС.

Проще говоря, все, что вы официально закупаете у поставщиков-НДСников, работает в вашу пользу.

И чтобы не быть голословными, вот короткий фрагмент нормы из законопроекта № 1026190-8, который вносит изменения в статью НК РФ:

«Ставка налога на добавленную стоимость устанавливается в размере 22 процентов…»

(без лишних деталей — просто чтобы понимать суть)

Именно с этой ставкой магазины будут работать после реформы.

Простая аналогия: почему НДС — не штраф и не “налог на воздух”

Многим владельцам магазинов кажется, что НДС — это просто дополнительная нагрузка. На деле все не так страшно.

Представьте, что вы сдаете стеклянные бутылки. Вы отдаете тару — и часть денег получаете обратно.

Точно так же и с НДС:

- вы начисляете налог при продаже (исходящий НДС),

-

но при этом возвращаете часть — за счет входящего НДС из ваших закупок.

Поэтому НДС не всегда увеличивает расходы магазина. Иногда он вообще почти нейтрален:

- если закупаете много официально,

- если работаете с крупными российскими поставщиками,

- если у вас стабильная доля товаров с документами.

Более того, в некоторых случаях НДС даже выгоден. Например, магазин, который полностью перешел на официальную закупку, может уменьшить итоговый налог так сильно, что работа “на НДС” становится дешевле, чем УСН.

Звучит странно, но цифры именно так и показывают.

Кто может работать без НДС

Как устроены лимиты освобождения — и почему они снижаются

Самое частое заблуждение среди флористов — “у меня маленький магазин, меня это не касается”. К сожалению, касается.

Освобождение от НДС в России зависит от годовой выручки. Из-за реформы, закрепленной законопроектом № 1026190-8, лимиты решили постепенно снижать:

- 20 млн руб в 2026 году,

- 15 млн руб в 2027 году,

- и далее 10 млн руб. в год.

Причина в том, что государство стремится вывести розничную торговлю в прозрачные правила игры, и цветочная отрасль — одна из самых чувствительных.

Когда предприниматель теряет право на освобождение?

- если по итогам года его доходы превысили установленный лимит,

- или если превышение случилось в любом месяце в течение года (работает кассовый метод — считаем поступления денег).

Как только лимит “пробит” — магазин автоматически становится плательщиком НДС.

Маленький магазин может обойтись без НДС?

Короткий ответ: да, может, но… с оговорками. Цветочный бизнес — это американские горки. Зимой выручка маленькая и стабильная. Маленький павильон спокойно показывает 500–900 тысяч в месяц и уверенно остается под лимитом.

Но приходят 14 февраля и 8 марта, и маленький магазин внезапно превращается в очень даже крупный: выручка за пару недель может равняться двум месяцам работы.

И это тот самый момент, когда предприниматель “слетает” с освобождения, даже если весь год жил в комфортном диапазоне.

Простой пример: павильон рядом с метро работает тихо и спокойно. С ноября по январь он едва собирает по 700–800 тыс. Но в марте его касса показывает плюс 2–3 млн — и лимит оказывается пробитым раньше, чем владелец успел адаптироваться.

Поэтому маленький магазин без НДС — это реальность. Но только при условии, что предприниматель ежемесячно следит за поступлениями, а не живет “по ощущениям”.

Стоит ли флористу “бояться” ставок 5% и 22%

Когда ставка 5% выгодно, а когда — нет

На первый взгляд ставка 5% выглядит как подарок. Ну правда: «заплати меньше — и спи спокойно».

Но, как это часто бывает в бухгалтерии, за красивой цифрой скрывается нюанс: ставка 5% выгодна не всем.

Она работает хорошо только в одном сценарии: когда у магазина мало официальных расходов.

То есть:

- закупка частично или полностью “налом”;

- покупка у поставщиков без НДС;

- аренда помещения “в простой форме”;

- минимальная официальная зарплата;

- мало документов, которые можно принять в расходы.

Почему так? Потому что ставка 5% не позволяет зачесть входящий НДС, а значит — вы фактически платите налог со всей суммы дохода, без компенсации за закупки.

Чтобы стало еще понятнее, рассмотрим простой пример.

Пример расчета со ставкой 5%

Допустим:

- годовая выручка — 20 млн ₽,

- из них официальных закупок — всего 20% (4 млн ₽).

НДС 5%:

20 000 000 × 5% = 1 000 000 ₽ налога

Поскольку входящего НДС почти нет (закупка “серая”), зачитывать нечего. Фактически — платите миллион “чистой” налоговой нагрузки. В таких случаях ставка 5% действительно проще и логичнее.

Когда ставка 5% невыгодна

Теперь другая ситуация:

- ваш магазин закупает все официально;

- 60–80% расходов оформлены с НДС;

- вы тратите много на упаковку, декор, аренду, зарплату.

В этой ситуации выпадает магия входящего НДС — и ставка 5% превращается в “налог на выручку”. То есть вы платите налог со всей суммы продаж, хотя расходов у вас много.

Когда ставка 22% может оказаться честнее и даже выгоднее

Это звучит странно, особенно для владельцев небольших магазинов. Казалось бы: где 5%, а где 22%? Но да, «взрослая» ставка НДС иногда действительно оставляет в кассе больше денег, чем льготная.

Так происходит в двух случаях:

1. У вас низкая маржинальность и большие официальные расходы. Ставка 5% — это «оборотный» налог. Вы платите его со всей выручки, даже если вы сработали в ноль. Государству неважно, сколько вы потратили на закупку. Ставка 22% — это налог на добавленную стоимость. Если вы купили цветок за 100 рублей, а продали за 120, вы платите налог только с этой разницы (с 20 рублей).

Поэтому 22% выгоднее, если:

- Вы закупаете цветы официально у плательщиков НДС (у вас большой «входящий» налог к вычету).

- Ваши подтвержденные расходы (закупка, аренда с НДС, коммуналка) занимают более 80% от выручки.

2. Вы работаете с корпоративными клиентами (B2B). Если вы обслуживаете офисы, отели или мероприятия крупных компаний, им жизненно важен ваш НДС.

- На ставке 5% вы не даете им права на вычет. Крупный клиент потеряет деньги, работая с вами, и может уйти к конкуренту на общей ставке.

- На ставке 22% вы выставляете им полноценные счета-фактуры. Вы становитесь для них выгодным партнером.

Мини-пример: когда математика на стороне 22%

Представим магазин, который работает «в белую», платит высокую аренду и закупает дорогой цветок.

Дано:

- Выручка: 40 млн ₽

- Официальные расходы (товар, аренда, услуги с НДС): 33 млн ₽ (это 82,5% от выручки — жестко, но реально для многих).

Сценарий 1: Выбрали льготную ставку 5% Здесь всё просто. Расходы вычитать нельзя. 40 000 000 × 5% = 2 000 000 ₽ налога. Итог: отдали 2 миллиона.

Сценарий 2: Остались на общей ставке 22% Считаем НДС «внутри» сумм (по расчетной ставке 22/122):

- Исходящий НДС (который вы должны государству с продаж): 40 млн × (22/122) ≈ 7 213 000 ₽

- Входящий НДС (который государство должно вам с ваших закупок): 33 млн × (22/122) ≈ 5 950 000 ₽

- Итого к уплате: 7 213 000 − 5 950 000 = 1 263 000 ₽

Результат: На ставке 22% вы заплатите на 737 000 рублей меньше, чем на ставке 5%.

Вывод: Если ваш цветочный бизнес построен на высокой наценке и низких официальных расходах — бегите на 5%. Но если у вас большие обороты, дорогая закупка и есть корпоративные заказчики — общая ставка 22% может стать вашим спасением, а не наказанием.

Как выбрать налоговый режим: УСН, АУСН или НДС

УСН “доходы”: кому она подходит

Это классика, которая работает уже 20 лет.

И она идеально подходит магазинам:

- с минимальными официальными расходами;

- с закупками “из серых каналов”;

- с небольшим штатом;

- с выручкой, которая редко превышает лимиты.

Ставка 6% (или пониженную — если регион дает льготы) можно легко рассчитать “в голове”.

Простой пример:

Магазин заработал 12 млн ₽. Официальных расходов почти нет.

12 000 000 × 6% = 720 000 ₽ в год

Если бы этот магазин работал с НДС — разница была бы намного ощутимее.

УСН “доходы-расходы”: когда выгодно

Этот вариант становится лучшим, если:

- официальные расходы занимают 50–60% и выше;

- вы платите аренду, зарплаты, налоги;

- закупаете цветы у легальных поставщиков;

- используете упаковку, материалы, инвентарь “с документами”.

Это часто бывает у магазинов:

- которые сильно выросли,

- работают через несколько точек,

- имеют штат флористов, продавцов и водителей.

Здесь ставка выше, но налог платится только с прибыли, а не с оборота.

Если магазин зарабатывает 30 млн ₽, а расходов 20–22 млн — УСН “доходы-расходы” становится спасением.

АУСН: плюсы и ограничения для цветочного магазина

АУСН — это автоматизированная упрощенка, которую многие недооценивают. Но она может быть очень удобной именно в цветочном бизнесе (проверьте, действует ли этот режим в вашем регионе).

Ее ключевые плюсы:

- налог считает налоговая — ошибки почти исключены;

- ставка фиксированная (8% с доходов или 20% с прибыли);

- не нужно сдавать отчетность;

- не нужно платить страховые взносы за сотрудников (ставка уже включает их).

Но есть ограничения:

- доходы не более 60 млн ₽;

- сотрудников не более 5 человек;

- счет в банке должен быть у уполномоченного банка.

Почему многие магазины выбирают АУСН?

Потому что:

- штат маленький;

- расходы сложно подтвердить;

- работы много, а возиться с учетом некогда;

- 8% иногда оказывается выгоднее, чем УСН 6% + зарплаты + взносы.

Для малого цветочного бизнеса это реально удобная система.

Как НДС меняет ежедневную работу цветочного магазина

Переход на НДС — это не только новые цифры в декларации. Это еще и небольшая перестройка повседневных процессов. Причем такая, к которой привыкаешь за пару недель, если понимать, что и зачем происходит.

Работа с ОФД и чековыми разнесениями

Когда магазин работает с НДС, каждый чек становится частью налогового учета.

Это значит:

- важно правильно выбирать ставку в кассе;

- корректно отражать авансы и предоплаты;

- следить, чтобы возвраты делались по правильному сценарию.

ОФД (оператор фискальных данных) теперь — ваш маленький помощник. Он собирает данные, которые попадут в отчетность. Если в чеке ошибка, НДС «прыгает» и может испортить картину месяца.

Хорошая новость? Большинство современных касс уже умеют работать с НДС без головной боли. Нужно лишь настроить ставки один раз.

Входящие документы от поставщиков

Для магазинов, которые закупаются официально, появляется приятная часть работы: входящий НДС. Каждая накладная, каждый счет-фактура теперь работает на уменьшение вашего налога.

Именно поэтому:

- документы лучше не терять;

- просить поставщиков присылать их сразу;

- хранить в электронном виде — так проще.

Это не бюрократия ради бюрократии — это ваши деньги.

Как меняется ценообразование

Финальный покупатель редко думает о налогах. Он выбирает букет глазами и эмоциями.

Поэтому магазины, которые переходят на НДС, делают одно из двух:

- чуть пересматривают цены (но не критично),

- или оставляют все как есть, компенсируя НДС за счет правильной работы с закупками.

На самом деле НДС не обязан приводить к росту цен. Если магазин работает «в белую» и имеет входящий НДС, итоговая нагрузка часто оказывается ниже, чем кажется на бумаге.

Почему не все магазины будут повышать цены

Есть три причины:

- конкуренция — никто не хочет отпугивать клиентов;

- входящий НДС снижает нагрузку — а значит, можно сохранить привычный ценник;

- умное ценообразование — корректируют только часть товаров, а не все сразу.

В цветочном бизнесе важно быть гибким. И НДС влияет на цены куда мягче, чем, скажем, скачок закупочной стоимости на импортные розы.

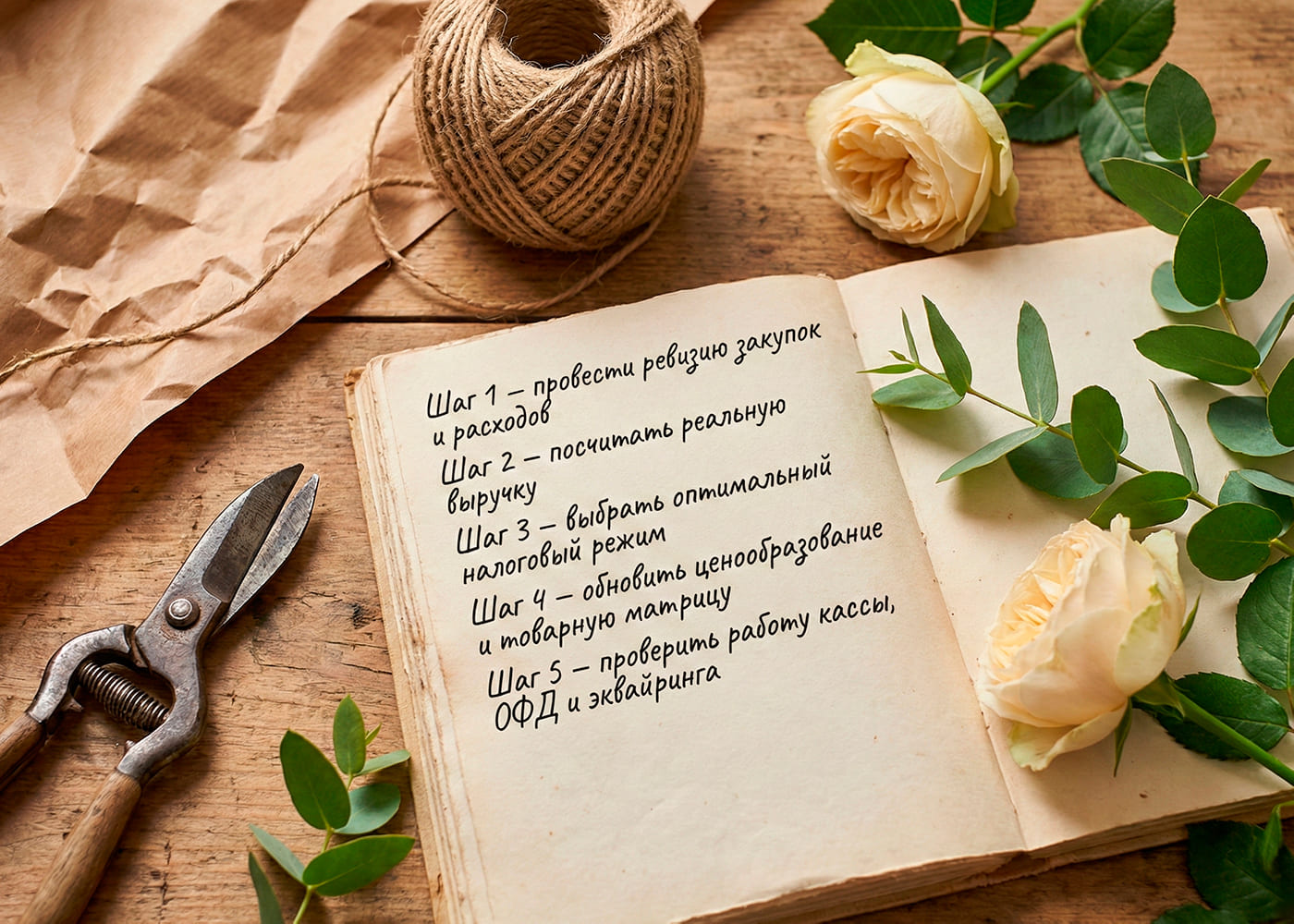

Практический план: что сделать владельцу цветочного магазина уже сейчас

Шаг 1 — провести ревизию закупок и расходов

Соберите данные:

- где закупаете цветы;

- у кого есть НДС;

- какой процент расходов оформлен официально;

- что можно перевести «в белую» без потерь.

Это база для выбора налогового режима.

Шаг 2 — посчитать реальную выручку по кассовому методу

НДС смотрит не на ваш «оборот по ощущениям», а на реальные поступления денег.

Поэтому важно:

- сложить все приходы на расчетный счет,

- прибавить наличную выручку,

- исключить возвраты и ошибки.

Так вы поймете, приближаетесь ли к лимиту.

Шаг 3 — выбрать оптимальный налоговый режим

На этом этапе уже ясно:

- подходит ли вам УСН «доходы»;

- выгоден ли УСН «доходы-расходы»;

- подходите ли под АУСН;

- или пора готовиться к НДС.

Решение должно основываться на цифрах, а не на мифах.

Шаг 4 — обновить ценообразование и товарную матрицу

Не обязательно поднимать цены.

Иногда достаточно:

- поменять маржу на определенные позиции;

- сократить «тяжелые» по себестоимости товары;

- добавить выгодные по наценке категории.

Товарная матрица — это не догма. Она должна меняться вместе с налоговой реальностью.

Шаг 5 — проверить работу кассы, ОФД и эквайринга

Простая проверка, которая спасает от ошибок:

- ставки НДС настроены корректно,

- ОФД отправляет данные без ошибок,

- все кассы обновлены до актуальной версии,

- эквайринг правильно отображает поступления.

На все — один вечер. А экономия нервов — огромная.

Короткое резюме: главное о НДС для флористов

НДС — это не враг цветочного бизнеса, а просто новая часть правил игры. Да, он требует внимательности, но не ломает работу магазина, если подходить к делу осмысленно.

Магазины, которые следят за выручкой, работают с документами и выбирают подходящий режим, проходят реформу спокойно и уверенно. Официальные закупки, грамотное ценообразование и правильные настройки кассы делают налоговую нагрузку предсказуемой, а бизнес — устойчивым.

И самое важное: НДС не обязывает поднимать цены или менять модель работы. Он лишь заставляет считать — а тот, кто считает, всегда выигрывает.

Новые статьи

-

Неприхотливые комнатные растения для дома, офиса и подарка

Хорошее комнатное растение выбирают не только по внешнему виду. Важно учитывать свет, режим полив...

-

Как подобрать букет по характеру человека

Хороший букет должен совпасть не только с поводом, но и с человеком. Для флориста это вопрос форм...

-

Топ-10 весенних цветов и растений для дома и для подарка

Весной выбор цветов и растений становится шире, но выбрать подходящий вариант не всегда так прост...

Категории

Горячие предложения

Country Blues

Carnation Red