IVA en el negocio de las flores: guía práctica para dueños de floristerías

Antes de seguir adelante, conviene decirlo de forma directa y honesta: todas las conclusiones y recomendaciones de este material se refieren exclusivamente a la legislación rusa. El mercado de las flores en otros países vive según sus propias reglas, y lo que funciona en la Federación de Rusia a menudo no tiene análogos fuera de sus fronteras.

Nos basamos en las disposiciones vigentes del Código Tributario y en los últimos cambios, incluidas las normas fijadas en el proyecto de ley n.º 1026190-8 (precisamente este documento modifica la carga fiscal y el régimen del IVA en 2026). Si el Estado introduce nuevas enmiendas, el artículo se irá actualizando para seguir siendo útil, preciso y vigente.

Por qué el IVA se ha vuelto tan relevante para los propietarios de floristerías

Si lleva al menos un par de años trabajando con flores, ya se habrá dado cuenta: el sistema tributario en Rusia se ha vuelto a la vez mucho más estricto y más predecible. Suena paradójico, pero así es. Por un lado, desaparecen “resquicios” como la patente para el comercio minorista. Por otro, las normas por fin se vuelven comprensibles, descritas de forma clara y, lo que es importante, transparentes.

Para el negocio de las flores esto se nota especialmente. Las flores son un producto muy sensible: el periodo de vida es mínimo, la demanda sube y baja como una línea de cardiograma los días 13–14 de febrero, y el coste cambia literalmente cada semana. Si añadimos los picos estacionales, resulta fácil entender por qué las cuestiones de IVA captan de inmediato la atención de todos los propietarios de tiendas.

Hay meses tranquilos, en los que trabajan con calma y las cifras apenas llegan a un nivel cómodo. Y está marzo, cuando “rompen el techo” de la facturación y ni siquiera se dan cuenta de cómo superan los límites relacionados con el IVA.

Los cambios legislativos han echado más leña al fuego. El proyecto de ley n.º 1026190-8, aprobado el 20 de noviembre de 2025, revisa los límites de ingresos, modifica el tipo de IVA y también las reglas de exención. Para el comercio minorista esto significa una cosa: ya no es posible trabajar “como antes”. El nuevo régimen no pregunta cuán grande es su tienda ni en qué ciudad se encuentra: afecta a todos los que venden flores de forma oficial.

Por eso el IVA se ha convertido en el tema n.º 1 en el segmento floral: ya no es una contabilidad abstracta, sino una herramienta real que influye en los precios, en el margen, en la relación con los proveedores e incluso en la forma en que planifica el surtido antes de las fechas punta.

IVA en términos sencillos: cómo funciona y de dónde viene

Qué es el IVA para un florista — en lenguaje humano

Dejando a un lado las fórmulas contables, el IVA es un impuesto que “viaja” con el producto en cada etapa de su vida: desde el importador y el mayorista hasta la floristería y el comprador final.

Para un florista todo se reduce a dos conceptos:

1. IVA repercutido

Es el impuesto que usted carga al cliente cuando vende el ramo.

Si la tienda trabaja con IVA, en cada ticket está incluido ese porcentaje, que más adelante se refleja en la declaración.

2. IVA soportado (deducible)

Es el impuesto que usted paga al proveedor al comprar flores u otros productos relacionados, y que el Estado le permite “recuperar” compensándolo con su IVA repercutido.

En otras palabras, todo lo que compra oficialmente a proveedores sujetos a IVA juega a su favor.

Y para no hablar en abstracto, a continuación mostramos un breve fragmento del proyecto de ley n.º 1026190-8, que introduce cambios en el artículo correspondiente del Código Tributario:

«El tipo del impuesto al valor añadido se establece en el 22 por ciento…»

(sin detalles adicionales aquí, solo para entender la esencia)

Precisamente con este tipo trabajarán las tiendas después de la reforma.

Una analogía sencilla: por qué el IVA no es una multa ni un “impuesto al aire”

A muchos propietarios de tiendas les parece que el IVA es simplemente una carga adicional. En realidad, no es tan dramático.

Imagine que devuelve botellas de vidrio para obtener el reembolso. Entrega el envase y recupera una parte del dinero.

Con el IVA pasa algo muy parecido:

- usted repercute el impuesto al vender (IVA repercutido),

-

pero recupera una parte a través del IVA soportado en sus compras.

Por eso el IVA no siempre aumenta los gastos de la tienda. En algunos casos es casi neutro:

- si compra una gran parte del surtido de forma oficial,

- si trabaja con grandes proveedores rusos,

- si mantiene una proporción estable de mercancía con documentación completa.

Es más, en determinados casos el IVA puede incluso ser ventajoso. Por ejemplo, una tienda que pasa por completo a compras oficiales puede reducir tanto el impuesto final que trabajar “con IVA” resulta más barato que con un régimen simplificado.

Suena raro, pero eso es lo que muestran los números.

Quién puede seguir trabajando sin IVA

Cómo funcionan los límites de exención — y por qué se reducen

El error más frecuente entre los floristas es pensar: «mi tienda es pequeña, esto no va conmigo». Por desgracia, sí va.

La exención de IVA en Rusia depende de la facturación anual. A raíz de la reforma prevista en el proyecto de ley n.º 1026190-8, se ha decidido reducir gradualmente estos límites:

- 20 millones de rublos en 2026,

- 15 millones de rublos en 2027,

- y posteriormente 10 millones de rublos al año.

El motivo es que el Estado busca sacar el comercio minorista a un terreno de juego transparente, y el sector floral es uno de los más sensibles.

¿Cuándo pierde el empresario el derecho a la exención?

- si al cierre del año sus ingresos superan el límite establecido,

- o si la superación se produce en cualquier mes del año (se aplica el método de caja: se cuentan las entradas reales de dinero).

En cuanto se “rompe” el límite, la tienda pasa automáticamente a ser sujeto pasivo de IVA.

¿Puede una tienda pequeña arreglárselas sin IVA?

La respuesta corta es: sí, puede, pero con matices. El negocio de las flores es una montaña rusa. En invierno la facturación es baja y estable. Un pequeño quiosco puede mostrar tranquilamente entre 500 000 y 900 000 rublos al mes y mantenerse con holgura por debajo del límite.

Pero llegan el 14 de febrero y el 8 de marzo, y esa pequeña tienda de repente se convierte en un negocio “grande”: la facturación de un par de semanas puede equivaler a dos meses de trabajo normal.

Y ese es precisamente el momento en que el empresario “se cae” de la exención, aunque el resto del año haya vivido en un rango cómodo.

Un ejemplo sencillo: un quiosco al lado del metro trabaja tranquilo y sin ruido. De noviembre a enero apenas factura 700 000–800 000 rublos al mes. Pero en marzo la caja muestra 2–3 millones adicionales, y el límite queda superado antes de que el propietario tenga tiempo de reaccionar.

Por tanto, una tienda pequeña sin IVA es una realidad. Pero solo si el empresario vigila las entradas de dinero cada mes y no se guía por “sensaciones”.

Debe un florista “temer” los tipos del 5 % y del 22 %

Cuándo el tipo del 5 % es ventajoso y cuándo no lo es

A primera vista, un tipo del 5 % parece un regalo. Suena bien: «paga menos y duerme tranquilo».

Pero, como suele ocurrir en contabilidad, detrás de una cifra bonita hay un matiz: el tipo del 5 % no es favorable para todo el mundo.

Solo funciona bien en un escenario: cuando la tienda tiene pocos gastos oficiales.

Es decir:

- las compras se hacen parcial o totalmente “en efectivo y fuera de libros”;

- se compra a proveedores sin IVA;

- el contrato de alquiler es “simple” e informal;

- la nómina oficial es mínima;

- hay pocos gastos que se puedan documentar para Hacienda.

¿Por qué? Porque el tipo del 5 % no permite deducir el IVA soportado, lo que significa que en la práctica se paga el impuesto sobre toda la cifra de ingresos, sin compensación por las compras.

Para verlo aún más claro, veamos un ejemplo sencillo.

Ejemplo de cálculo con el tipo del 5 %

Supongamos que:

- la facturación anual es de 20 millones de ₽,

- de los cuales solo el 20 % (4 millones de ₽) corresponde a compras oficiales.

IVA 5 %:

20 000 000 × 5 % = 1 000 000 ₽ de impuesto

Dado que casi no hay IVA soportado (las compras son “en gris”), no hay nada que compensar. En la práctica, paga un millón de carga fiscal “pura”. En estos casos, el tipo del 5 % es realmente la opción más sencilla y lógica.

Cuándo el tipo del 5 % deja de ser rentable

Veamos ahora otro escenario:

- su tienda compra todo de forma oficial;

- entre el 60 y el 80 % de los gastos lleva IVA;

- destina mucho a embalaje, decoración, alquiler y nómina.

En esta situación entra en juego la “magia” del IVA soportado, y el tipo del 5 % se convierte en un “impuesto sobre la facturación”. Es decir, paga el impuesto sobre todo el importe de las ventas, aunque sus gastos sean elevados.

Cuándo el tipo del 22 % puede resultar más justo e incluso más rentable

Esto suena extraño, sobre todo para propietarios de tiendas pequeñas. A primera vista, ¿cómo va a ser mejor un 22 % que un 5 %? Pero sí: el tipo “pleno” de IVA a veces deja más dinero en caja que el tipo reducido.

Esto ocurre en dos casos:

1. Tiene una baja rentabilidad y unos gastos oficiales elevados. El tipo del 5 % es un impuesto sobre el volumen de negocio. Lo paga sobre toda la facturación, incluso si ha trabajado a cero. Al Estado no le importa cuánto haya gastado en compras. El 22 % es un impuesto sobre el valor añadido. Si compra una flor por 100 rublos y la vende por 120, solo paga el impuesto sobre esa diferencia (20 rublos).

Por eso el 22 % es más ventajoso si:

- compra flores oficialmente a proveedores sujetos a IVA (dispone de un volumen importante de IVA soportado a deducir);

- sus gastos documentados (compras, alquiler con IVA, suministros) superan el 80 % de la facturación.

2. Trabaja con clientes corporativos (B2B). Si presta servicios a oficinas, hoteles o grandes eventos de empresa, su IVA es vital para ellos.

- Con el 5 % usted no les genera IVA deducible. El gran cliente pierde dinero trabajando con usted y puede irse a un competidor con tipo estándar.

- Con el 22 % emite facturas completas con IVA. Se convierte en un socio fiscalmente atractivo.

Mini ejemplo: cuando las matemáticas están del lado del 22 %

Imaginemos una tienda que trabaja totalmente “en blanco”, paga un alquiler alto y compra flor de gama alta.

Datos:

- Facturación: 40 millones de ₽

- Gastos oficiales (mercancía, alquiler, servicios con IVA): 33 millones de ₽ (es el 82,5 % de la facturación, una cifra dura pero realista para muchos).

Escenario 1: se elige el tipo reducido del 5 %. Aquí todo es sencillo. No se pueden deducir gastos. 40 000 000 × 5 % = 2 000 000 ₽ de impuesto. Resultado: se pagan 2 millones.

Escenario 2: se mantiene el tipo general del 22 %. Calculamos el IVA “incluido” en los importes (con el tipo fraccionado 22/122):

- IVA repercutido (lo que debe al Estado por las ventas): 40 millones × (22/122) ≈ 7 213 000 ₽

- IVA soportado (lo que el Estado le debe por sus compras): 33 millones × (22/122) ≈ 5 950 000 ₽

- Importe neto a ingresar: 7 213 000 − 5 950 000 = 1 263 000 ₽

Resultado: con el tipo del 22 % paga 737 000 rublos menos que con el 5 %.

Conclusión: si su negocio de flores se basa en márgenes altos y pocos gastos oficiales, el 5 % es la vía rápida. Pero si maneja grandes volúmenes, compras caras y tiene clientes corporativos, el tipo general del 22 % puede convertirse en su salvavidas y no en un castigo.

Cómo elegir el régimen fiscal: regímenes simplificados o IVA

Régimen simplificado «ingresos»: para quién es adecuado

Es un clásico que lleva funcionando ya unos 20 años.

Y encaja a la perfección con tiendas:

- con gastos oficiales mínimos;

- que compran a través de canales “grises”;

- con una plantilla reducida;

- cuya facturación rara vez supera los límites establecidos.

El tipo del 6 % (o uno reducido, si la región ofrece bonificaciones) se puede calcular “de cabeza” sin problema.

Un ejemplo sencillo:

La tienda factura 12 millones de ₽. Prácticamente no hay gastos oficiales.

12 000 000 × 6 % = 720 000 ₽ al año

Si esta tienda trabajara con IVA, la diferencia en la carga fiscal sería mucho más notable.

Régimen simplificado «ingresos menos gastos»: cuándo conviene

Esta modalidad se convierte en la mejor opción cuando:

- los gastos oficiales representan el 50–60 % o más;

- paga alquiler, salarios e impuestos sobre la nómina;

- compra flores a proveedores legales;

- utiliza embalajes, materiales y equipamiento con documentación completa.

Esto es habitual en tiendas que:

- han crecido de forma significativa,

- operan varias ubicaciones,

- cuentan con un equipo de floristas, vendedores y conductores.

Aquí el tipo es más alto, pero el impuesto se paga solo sobre el beneficio y no sobre la facturación.

Si la tienda factura 30 millones de ₽ y sus gastos son de 20–22 millones, el régimen «ingresos menos gastos» se convierte en un auténtico salvavidas.

AUSN: ventajas y limitaciones para una floristería

AUSN es un régimen simplificado automatizado que muchos subestiman. Sin embargo, puede ser muy cómodo precisamente para el negocio de las flores (compruebe si este régimen está disponible en su región).

Sus principales ventajas son:

- es la propia administración tributaria quien calcula el impuesto, por lo que casi no hay margen de error;

- el tipo es fijo (8 % sobre ingresos o 20 % sobre beneficios);

- no es necesario presentar declaraciones periódicas;

- no hay que pagar cotizaciones sociales adicionales por los empleados (ya están incluidas en el tipo).

Pero también hay límites:

- ingresos no superiores a 60 millones de ₽;

- no más de 5 empleados;

- la cuenta debe estar en un banco autorizado.

¿Por qué muchas tiendas eligen AUSN?

Porque:

- la plantilla es pequeña;

- es difícil documentar los gastos;

- hay mucho trabajo operativo y poco tiempo para la contabilidad;

- en ocasiones el 8 % resulta más rentable que el 6 % del régimen simplificado clásico más salarios y cotizaciones.

Para una pequeña empresa de flores, es un sistema realmente cómodo.

Cómo cambia el IVA el trabajo diario de una floristería

El paso al IVA no es solo una cuestión de nuevas cifras en la declaración. También implica un pequeño reajuste en los procesos cotidianos, un cambio al que uno se acostumbra en un par de semanas si entiende qué ocurre y por qué.

Trabajo con operadores de datos fiscales y conciliación de tickets

Cuando la tienda trabaja con IVA, cada ticket se convierte en parte de la contabilidad fiscal.

Eso significa:

- que es fundamental elegir correctamente el tipo en la caja registradora;

- registrar de forma correcta anticipos y pagos por adelantado;

- vigilar que las devoluciones se tramiten según el procedimiento adecuado.

El ODF (operador de datos fiscales) se convierte ahora en su pequeño asistente. Recoge los datos que luego llegarán a sus declaraciones. Si en un ticket hay un error, el IVA “salta” y puede distorsionar toda la foto del mes.

¿La buena noticia? La mayoría de las cajas modernas ya saben trabajar con IVA sin quebraderos de cabeza. Solo hay que configurar los tipos una vez.

Documentos de entrada de los proveedores

Para las tiendas que compran de forma oficial aparece una parte agradable del trabajo: el IVA soportado. Cada albarán y cada factura con IVA pasa a trabajar a favor de la reducción de su impuesto.

Por eso:

- es mejor no perder los documentos;

- conviene pedir a los proveedores que los envíen de inmediato;

- es más cómodo guardarlos en formato electrónico.

No es burocracia por la burocracia: es su dinero.

Cómo cambia la fijación de precios

El comprador final casi nunca piensa en los impuestos. Elige el ramo con los ojos y con las emociones.

Por eso las tiendas que pasan al IVA suelen optar por uno de estos dos enfoques:

- revisar ligeramente los precios (sin cambios drásticos),

- o dejar todo como está y compensar el IVA mediante una gestión más inteligente de las compras.

En realidad, el IVA no tiene por qué traducirse en subidas de precios. Si la tienda trabaja “en blanco” y dispone de IVA soportado, la carga efectiva suele ser menor de lo que parece sobre el papel.

Por qué no todas las tiendas subirán precios

Hay tres motivos principales:

- la competencia: nadie quiere espantar a los clientes;

- el IVA soportado reduce la carga, lo que permite mantener los precios habituales;

- una fijación de precios inteligente: solo se ajusta parte del surtido, no todos los productos a la vez.

En el negocio de las flores la flexibilidad es clave. Y el IVA influye en los precios mucho más suavemente que, por ejemplo, una subida repentina del coste de compra de rosas importadas.

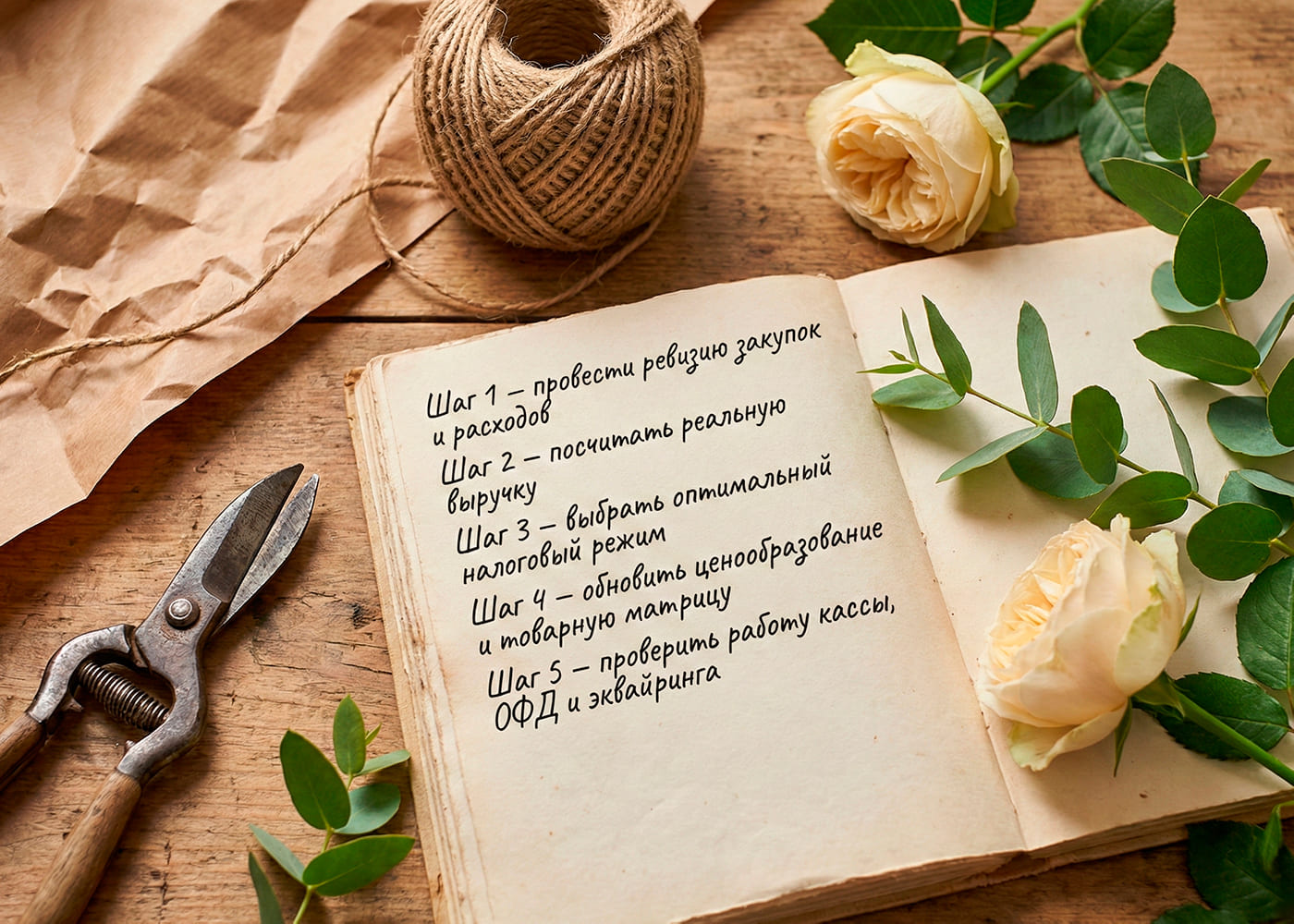

Plan práctico: qué debería hacer ya mismo el propietario de una floristería

Paso 1 — revisar compras y gastos

Recoja los datos:

- dónde compra las flores;

- qué proveedores trabajan con IVA;

- qué porcentaje de sus gastos está documentado oficialmente;

- qué se puede “blanquear” sin perjudicar al negocio.

Esta es la base para elegir el régimen fiscal.

Paso 2 — calcular la facturación real según el método de caja

El IVA no se fija en su «volumen de negocio por sensaciones», sino en las entradas reales de dinero.

Por eso es importante:

- sumar todos los ingresos en la cuenta bancaria;

- añadir la facturación en efectivo;

- excluir devoluciones y errores evidentes.

Así verá si se está acercando al límite.

Paso 3 — elegir el régimen fiscal óptimo

En esta fase ya queda claro:

- si el régimen simplificado «ingresos» es adecuado para usted;

- si el simplificado «ingresos menos gastos» le resulta más rentable;

- si cumple los criterios para AUSN;

- o si ha llegado el momento de prepararse para el IVA.

La decisión debe basarse en cifras, no en mitos.

Paso 4 — actualizar la política de precios y la matriz de surtido

No siempre es necesario subir precios.

A veces basta con:

- cambiar el margen de determinadas posiciones;

- reducir las referencias con un coste demasiado elevado;

- añadir categorías con mejor margen.

La matriz de surtido no es un dogma. Debe evolucionar junto con la nueva realidad fiscal.

Paso 5 — comprobar la caja registradora, el operador de datos fiscales y el adquirente

Una comprobación sencilla que le ahorrará muchos problemas:

- que los tipos de IVA estén configurados correctamente;

- que el operador de datos fiscales envíe la información sin errores;

- que todas las cajas estén actualizadas a la última versión;

- que el sistema de adquirencia refleje correctamente los cobros.

Todo esto se puede hacer en una sola tarde, y el ahorro de nervios será enorme.

Resumen breve: lo esencial del IVA para floristas

El IVA no es el enemigo del negocio de las flores, sino simplemente una nueva parte de las reglas del juego. Sí, exige más atención, pero no rompe el funcionamiento de la tienda si se aborda de forma consciente.

Las tiendas que controlan su facturación, trabajan con documentación en regla y eligen un régimen adecuado atraviesan la reforma con calma y seguridad. Las compras oficiales, una política de precios bien pensada y la configuración correcta de las cajas hacen que la carga fiscal sea predecible y el negocio, más estable.

Y lo más importante: el IVA no obliga a subir precios ni a cambiar el modelo de negocio. Solo le obliga a hacer números — y, en los negocios, quien sabe contar bien es quien acaba ganando.

Latest Posts

-

Plantas de interior fáciles de cuidar para casa, oficina y regalo

Elegir una planta de interior no depende solo de que se vea bien en la tienda. La luz, el riego, ...

-

Cómo elegir un ramo según la personalidad

Un ramo funciona mejor cuando no solo responde a la ocasión, sino también a la persona que lo rec...

-

Top 10 de flores y plantas de primavera para casa y regalo

En primavera aumenta la variedad, pero no siempre resulta fácil decidir qué flores o plantas enca...

Categorías

Ofertas especiales

Rojo Madam

Country Blues

Mixto de rosas

Clavel Rojo